Стандартный налоговый вычет на детей представляет собой установленную статьёй 218 НК РФ льготу, позволяющую родителям уменьшить налогооблагаемый доход на фиксированную сумму. В 2026 году размер вычета составляет 1400 рублей на первого и второго ребёнка, 3000 рублей на третьего и каждого последующего, 12000 рублей на ребёнка-инвалида для родителей и 6000 рублей для опекунов.

Право на налоговый вычет имеют родители, усыновители, опекуны и попечители несовершеннолетних детей, а также детей до 24 лет, обучающихся по очной форме. Единственный родитель получает удвоенный размер вычета согласно пункту 4 статьи 218 НК РФ.

Олег Ларионов, адвокат: «Налоговый вычет на детей — это не разовая льгота, а ежемесячное уменьшение подоходного налога. Главное условие — правильно оформить документы и своевременно их подать работодателю или в налоговую инспекцию»

Основные документы для стандартного налогового вычета

Базовый пакет документов включает пять обязательных позиций, без которых ФНС России не предоставит налоговый вычет. Каждый документ выполняет конкретную функцию в подтверждении права налогоплательщика на льготу.

Заявление о предоставлении стандартного налогового вычета составляется в произвольной форме на имя работодателя или начальника налогового органа. Документ должен содержать ФИО заявителя, сведения о детях (ФИО, даты рождения), размер запрашиваемого вычета и подпись с датой подачи.

Свидетельство о рождении ребёнка или его нотариально заверенная копия подтверждает родственные отношения. Для детей старше 14 лет дополнительно предоставляется копия паспорта с отметкой о гражданстве РФ.

Справка из учебного заведения требуется для детей старше 18 лет, продолжающих обучение по очной форме. Документ должен содержать сведения о периоде обучения, форме обучения и быть заверен печатью образовательной организации.

Справка о доходах по форме 2-НДФЛ за предыдущий налоговый период необходима при обращении напрямую в налоговую инспекцию. При получении вычета у работодателя данный документ не требуется.

Документы для налогового вычета на ребёнка-инвалида

Налоговый вычет на ребёнка с инвалидностью предоставляется в увеличенном размере и требует дополнительного документального обоснования. Размер вычета составляет 12000 рублей для родителей и усыновителей, 6000 рублей для опекунов и попечителей согласно абзацу 12 подпункта 4 пункта 1 статьи 218 НК РФ.

Справка об установлении инвалидности выдаётся федеральным государственным учреждением медико-социальной экспертизы. Документ должен содержать группу инвалидности, срок её установления и категорию «ребёнок-инвалид» для детей до 18 лет.

Индивидуальная программа реабилитации предоставляется дополнительно к справке об инвалидности. Документ подтверждает необходимость в мерах социальной защиты и реабилитации.

Вычет на ребёнка-инвалида суммируется с обычным детским вычетом. Например, на второго ребёнка-инвалида родитель получает 13400 рублей (1400 + 12000), что существенно снижает налоговую нагрузку.

Олег Ларионов, адвокат: «При смене группы инвалидности или продлении срока её действия необходимо незамедлительно предоставить обновлённую справку работодателю. Просрочка может привести к доначислению НДФЛ»

Дополнительные документы для единственного родителя

Единственный родитель имеет право на удвоенный размер стандартного налогового вычета до вступления в брак. Статус единственного родителя подтверждается специальными документами в зависимости от обстоятельств.

Свидетельство о смерти второго родителя подтверждает статус единственного родителя в случае смерти супруга. Документ выдаётся органом ЗАГС и имеет бессрочное действие для целей налогообложения.

Справка из органов ЗАГС о внесении сведений об отце со слов матери по форме №25 подтверждает, что отцовство не установлено. Документ выдаётся при регистрации рождения ребёнка матерью-одиночкой.

Решение суда о признании родителя безвестно отсутствующим или объявлении умершим предоставляет право на удвоенный вычет. Решение должно вступить в законную силу на момент подачи документов.

Решение суда о лишении родительских прав второго родителя также даёт основание для получения удвоенного вычета. Важно отметить, что лишение родительских прав не освобождает от уплаты алиментов согласно статье 71 СК РФ.

Особенности применения удвоенного вычета

Право на удвоенный вычет прекращается с месяца, следующего за месяцем вступления единственного родителя в брак. Новый супруг также может получать стандартный вычет на пасынка или падчерицу при условии их нахождения на его обеспечении.

При усыновлении ребёнка единственным родителем размер вычета не изменяется и составляет удвоенную сумму обычного стандартного вычета. Усыновители имеют те же права, что и биологические родители согласно статье 137 СК РФ.

Документы для опекунов и попечителей

Опекуны и попечители несовершеннолетних детей имеют право на стандартный налоговый вычет наравне с родителями. Размеры вычетов идентичны, за исключением вычета на ребёнка-инвалида, который составляет 6000 рублей вместо 12000 рублей для родителей.

Постановление органа опеки и попечительства о назначении опекуна или попечителя является основным документом, подтверждающим право на вычет. Документ должен содержать сведения о подопечном, сроках опеки и размере ежемесячного содержания.

Договор о приёмной семье заключается между органом опеки и приёмными родителями. Документ регулирует условия содержания, воспитания и образования приёмного ребёнка согласно статье 153.1 СК РФ.

Справка из органов опеки о том, что ребёнок находится под опекой, может потребоваться дополнительно к основным документам. Справка подтверждает актуальность опекунских отношений на текущий момент.

Особенности вычета для опекунов

Опекуны имеют право на удвоенный вычет только в случае, если являются единственными опекунами. При назначении нескольких опекунов вычет предоставляется каждому в стандартном размере.

Прекращение опекунства по любым основаниям влечёт утрату права на налоговый вычет с месяца, следующего за месяцем прекращения опекунских отношений. Опекун обязан уведомить об этом работодателя или налоговую инспекцию.

Документы для совершеннолетних детей-студентов

Налоговый вычет на детей старше 18 лет предоставляется до достижения ими 24 лет при условии обучения по очной форме в образовательных организациях. Статус студента должен подтверждаться документально каждый учебный год.

Справка из образовательной организации должна содержать сведения о форме обучения, курсе, специальности и периоде обучения. Документ заверяется печатью учебного заведения и подписью уполномоченного лица.

Студенческий билет или зачётная книжка не являются достаточным основанием для предоставления вычета, но могут предоставляться дополнительно к справке для подтверждения статуса студента.

Приказ о зачислении в образовательную организацию подтверждает начало обучения. Документ особенно важен для первокурсников, поступивших в текущем году.

Сроки действия документов

Справка из образовательной организации действует в течение учебного года, на который выдана. При переходе на следующий курс необходимо предоставить обновлённую справку до начала нового учебного года.

Академический отпуск, отчисление или переход на заочную форму обучения прекращают право на вычет. Восстановление в образовательной организации или переход обратно на очную форму возобновляют это право.

Порядок подачи документов

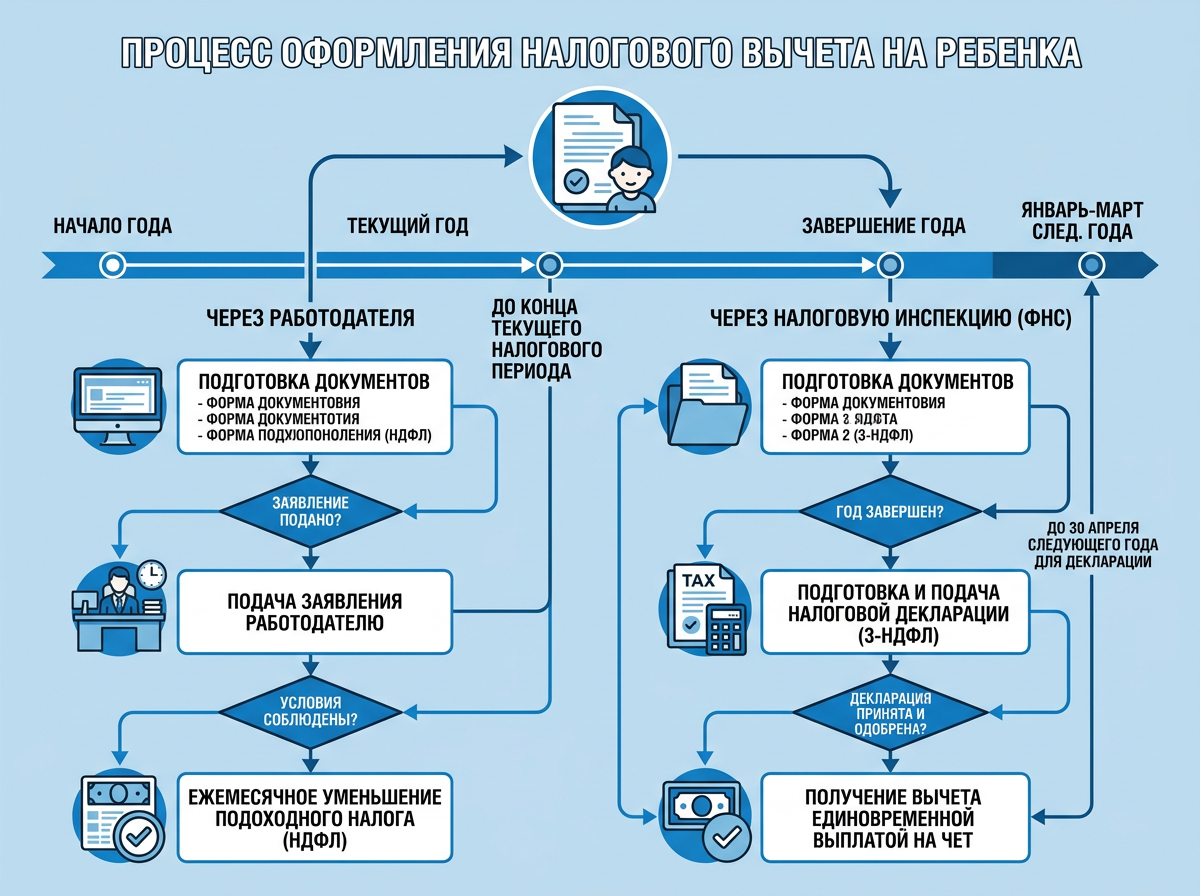

Документы на налоговый вычет подаются двумя способами: через работодателя для получения вычета в текущем году или через налоговую инспекцию для возврата излишне уплаченного НДФЛ за прошедшие периоды.

Подача документов работодателю осуществляется в произвольном порядке в течение налогового периода. Вычет применяется с месяца подачи заявления до конца календарного года или до месяца утраты права на вычет.

Работодатель обязан предоставить налоговый вычет при наличии полного пакета документов согласно пункту 3 статьи 218 НК РФ. Отказ в предоставлении вычета при соблюдении всех условий является нарушением налогового законодательства.

Подача документов в налоговую инспекцию производится до 31 декабря года, следующего за годом, в котором возникло право на вычет. К базовому пакету документов добавляется декларация по форме 3-НДФЛ и справки 2-НДФЛ от всех работодателей.

Электронная подача документов

С 2026 года документы можно подавать через портал Госуслуги или личный кабинет налогоплательщика на сайте ФНС России. Электронная подача ускоряет процесс рассмотрения до 30 дней вместо стандартных 90 дней.

Документы в электронном виде должны быть подписаны усиленной квалифицированной электронной подписью или через подтверждённую учётную запись на портале Госуслуги. Бумажные оригиналы при этом не требуются.

Сроки действия и обновления документов

Большинство документов для налогового вычета имеют определённые сроки действия, по истечении которых требуется их обновление. Своевременное продление документов гарантирует непрерывность предоставления вычета.

Справка об инвалидности действует в течение срока, на который установлена инвалидность. При переосвидетельствовании новую справку необходимо предоставить в течение месяца с даты её получения.

Справка из образовательной организации обновляется ежегодно в начале учебного года. Просрочка подачи обновлённой справки приводит к прекращению вычета с начала нового учебного года.

Документы о статусе единственного родителя имеют бессрочное действие, кроме случаев изменения семейного положения. Вступление в брак прекращает право на удвоенный вычет.

Контроль за своевременностью обновления

Налогоплательщик несёт ответственность за своевременное уведомление работодателя или налоговой инспекции об изменениях, влияющих на право получения вычета. Сокрытие таких изменений может повлечь доначисление НДФЛ и штрафные санкции.

Олег Ларионов, адвокат: «Ведите календарь сроков действия документов для налоговых вычетов. Просрочка справки из института на неделю может лишить вас вычета за целый месяц, а это потеря нескольких тысяч рублей»

Особые случаи и нестандартные ситуации

Налоговое законодательство предусматривает особенности предоставления вычета в нетипичных семейных ситуациях. Каждый случай требует индивидуального подхода к сбору документов.

Развод родителей не прекращает право каждого из них на налоговый вычет, если ребёнок находится на обеспечении обоих родителей. При этом родитель, не проживающий с ребёнком, должен подтвердить уплату алиментов или иное участие в содержании ребёнка.

Повторный брак родителя предоставляет право на вычет новому супругу при условии нахождения ребёнка на его обеспечении. Для подтверждения требуется свидетельство о браке и документы о совместном проживании.

Усыновление ребёнка супруга приравнивается к рождению собственного ребёнка. Усыновитель получает право на вычет с даты вступления в силу решения суда об усыновлении согласно статье 125 СК РФ.

Международные ситуации

Дети, постоянно проживающие за пределами РФ, но находящиеся на обеспечении российского налогового резидента, также дают право на стандартный вычет. Документы об обучении и проживании за рубежом должны быть легализованы в установленном порядке.

Справки из зарубежных образовательных организаций требуют апостилирования или консульской легализации для признания на территории РФ. Переводы документов должны быть нотариально заверены.

Размеры налоговых вычетов в 2026 году

Размеры стандартных налоговых вычетов на детей в 2026 году остаются неизменными с 2016 года. Индексация вычетов не предусмотрена действующим налоговым законодательством, что снижает их реальную стоимость с учётом инфляции.

| Категория получателя | Первый и второй ребёнок | Третий и последующие | Ребёнок-инвалид |

|---|---|---|---|

| Родители и усыновители | 1400 руб. | 3000 руб. | 12000 руб. |

| Опекуны и попечители | 1400 руб. | 3000 руб. | 6000 руб. |

| Единственный родитель | 2800 руб. | 6000 руб. | 24000 руб. |

| Единственный опекун | 2800 руб. | 6000 руб. | 12000 руб. |

Максимальный годовой доход для применения вычета составляет 350000 рублей согласно подпункту 4 пункта 1 статьи 218 НК РФ. При превышении этого лимита вычет не предоставляется до конца календарного года.

Экономия от применения налогового вычета рассчитывается как произведение размера вычета на ставку НДФЛ 13%. Например, вычет 1400 рублей экономит 182 рубля налога ежемесячно или 2184 рубля в год.

Типичные ошибки при подаче документов

Неправильное оформление документов или неполный пакет документов являются основными причинами отказа в предоставлении налогового вычета. Анализ практики показывает наиболее частые ошибки налогоплательщиков.

Подача просроченных справок из образовательных организаций за прошлые учебные годы не даёт право на вычет в текущем периоде. Справка должна подтверждать обучение именно в том периоде, за который заявляется вычет.

Неправильное указание очерёдности детей влияет на размер вычета. Очерёдность определяется по датам рождения всех детей налогоплательщика, включая совершеннолетних, на которых вычет уже не предоставляется.

Отсутствие уведомления об изменениях семейного положения или статуса ребёнка может привести к доначислению НДФЛ за весь период неправомерного получения вычета.

Правовые последствия ошибок

Неправомерное получение налогового вычета влечёт доначисление НДФЛ, пени за каждый день просрочки уплаты налога и штраф в размере 20% от суммы доплаченного налога согласно статье 122 НК РФ.

Умышленное сокрытие обстоятельств, влияющих на право получения вычета, может квалифицироваться как уклонение от уплаты налогов с более серьёзными правовыми последствиями.

Заключение

Получение налогового вычета на детей требует правильного оформления документов и соблюдения установленных процедур. Базовый пакет включает заявление, свидетельство о рождении, справку из образовательной организации для совершеннолетних детей и документы, подтверждающие особый статус заявителя или ребёнка.

Своевременное обновление документов и уведомление об изменениях обстоятельств гарантирует непрерывность получения вычета и исключает риск доначисления налога. При возникновении сложных ситуаций рекомендуется получить консультацию специалистов.

Компания «Закон & Защита» в Москве оказывает полный спектр услуг по налоговому консультированию и представлению интересов в спорах с налоговыми органами. Наши специалисты помогут правильно оформить документы и максимально использовать предоставленные законом налоговые льготы.

Часто задаваемые вопросы

Какие документы нужны для налогового вычета на первого ребёнка в 2026 году?

Для получения стандартного вычета на первого ребёнка требуется подать заявление, копию свидетельства о рождении и справку из образовательной организации для детей старше 18 лет. Размер вычета составляет 1400 рублей ежемесячно согласно статье 218 НК РФ. Дополнительные документы потребуются только при особых обстоятельствах.

Можно ли получить налоговый вычет на ребёнка без справки 2-НДФЛ?

Справка 2-НДФЛ не требуется при получении вычета через работодателя в текущем году. Документ необходим только при подаче декларации в налоговую инспекцию за прошедшие периоды. Работодатель самостоятельно применяет вычет при наличии заявления и подтверждающих документов. Отсутствие справки не является основанием для отказа в текущем вычете.

Какие документы дополнительно нужны для двойного вычета единственному родителю?

Единственный родитель предоставляет свидетельство о смерти второго родителя, справку из ЗАГС о внесении сведений об отце со слов матери или решение суда о признании родителя безвестно отсутствующим. Размер удвоенного вычета составляет 2800 рублей на первого и второго ребёнка. Право прекращается при вступлении в брак с месяца, следующего за месяцем регистрации.

Сколько времени действуют документы для налогового вычета на ребёнка?

Свидетельство о рождении действует бессрочно, справка из образовательной организации обновляется ежегодно, документы об инвалидности действуют в течение установленного срока инвалидности. Справки о статусе единственного родителя имеют бессрочное действие до изменения семейного положения. Просрочка любого документа прекращает право на вычет с момента истечения срока действия.

Нужно ли ежегодно подавать документы на налоговый вычет работодателю?

Заявление на стандартный вычет подаётся однократно и действует до окончания права на вычет или увольнения. Обновления требуют только справки из образовательных организаций для совершеннолетних детей и документы об инвалидности при переосвидетельствовании. Налогоплательщик обязан уведомлять об изменениях, влияющих на право получения вычета согласно пункту 3 статьи 218 НК РФ.

Какие документы нужны для вычета на ребёнка-инвалида?

Для получения увеличенного вычета на ребёнка-инвалида дополнительно к стандартному пакету предоставляется справка об установлении инвалидности и индивидуальная программа реабилитации. Размер вычета составляет 12000 рублей для родителей и 6000 рублей для опекунов ежемесячно. Вычет суммируется с обычным детским вычетом и предоставляется до снятия инвалидности или достижения ребёнком 24 лет при обучении.

Можно ли подать документы на налоговый вычет через Госуслуги?

С 2026 года документы подаются через личный кабинет на портале Госуслуги или сайте ФНС России с электронной подписью или через подтверждённую учётную запись. Электронная подача сокращает срок рассмотрения до 30 дней вместо 90 дней при подаче на бумаге. Оригиналы документов при электронной подаче не требуются, достаточно сканированных копий.